martes, 21 de junio de 2016

Conclusión

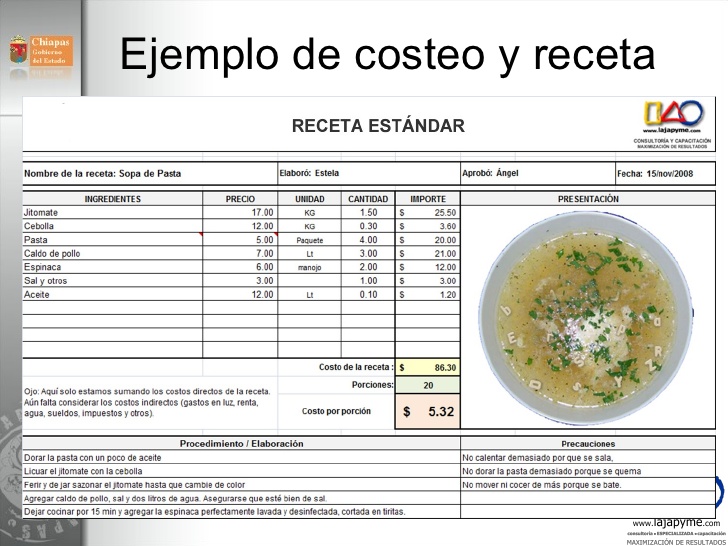

Con este trabajo y ejemplos aprendimos la importancia de los costos y presupuestos ya sea en una empresa o en una receta, ya que debemos saber estandarizar, y sobre los costos de producción y la mano de obra.

Gracias a esto podremos llevar bien el costeo de cualquier producto terminado, ya que en nuestra carrera esto es sumamente importante.

Gracias a esto podremos llevar bien el costeo de cualquier producto terminado, ya que en nuestra carrera esto es sumamente importante.

Fijacion de precios

Los tres factores básicos a considerar en la fijación de precios de productos o servicios son los clientes, la competencia y los costos. Dos enfoques son básicamente utilizados a partir de la información de la Contabilidad Gerencial. El enfoque de Cost-Plus (costo más un margen) utiliza una fórmula general que agrega un margen (Mark up) al costo base, como punto de partida de la decisión de fijación de precios.

Muchos costos distintos (como los absorbentes de producción o totales) pueden servir como base del costo, al aplicar la fórmula del costo más margen. Después los precios se modifican con base en las reacciones de los clientes y las respuestas de los competidores.

El enfoque de fijación de precios más usado hoy es el Costo Objetivo (Target Cost), en el cual primero se fija el precio objetivo que están dispuestos a pagar los clientes por un producto o servicio. Una utilidad de operación objetivo por unidad se resta al precio objetivo para determinar el costo objetivo por unidad. El reto para la organización es hacer las mejoras necesarias en sus costos mediante la ingeniería de valor y el mejoramiento continuo.

Clasificación: B

PALABRAS CLAVES

Cost Plus (Costo más Margen)

Target Costing (Costo Objetivo)

Cadena de Valor

Pedido Especial

Margen de Utilidad

Costeo Directo, Variable o Marginal

Costeo Total, Absorbente o Total

Ingeniería de Valor

Mejoramiento Continuo

Kaizen Costing

Ingeniería Inversa

Actividades que Agregan Valor

Actividades que no Agregan Valor

Costos Comprometidos

Ciclo de Vida del Producto

Costeo ABC

Administración ABM.

Las decisiones de fijación de precios son decisiones estratégicas sobre cuánto cobrar por los productos o servicios de una compañía. Estas decisiones afectan las ventas de la empresa y por consiguiente los ingresos y las utilidades. Aquí pretendemos analizar cómo los costos juegan papel básico en las industrias competitivas al fijar los precios.

El precio de un artículo o servicio es la resultante entre la demanda del producto y su oferta.

Por consiguiente cualquier decisión de fijación de precios se fundamenta en las reacciones de estas dos variables económicas. Tres elementos importantes en relación con la oferta y demanda deben analizarse: Los clientes, la competencia y los costos.

Los clientes: Influyen en el precio a través de su efecto sobre la demanda. El precio siempre ha de mirarse desde los ojos del cliente. Un precio demasiado alto puede llevar al desconocimiento del producto y a buscar sustitutos.

Los competidores: Todo negocio tiene que estar pendiente de las acciones de la competencia y sus precios siempre tendrán relación con los de la competencia, en el caso de productos similares y de fácil sustitución.

La competencia hoy se extiende más allá de las fronteras de cada país, los costos y los precios se afectan por la llegada de competidores foráneos y por las fluctuaciones en las tasas de cambio.

Los costos: Suelen afectar la oferta. Cuanto más bajo sea el costo respecto al precio, mayor cantidad de artículos se ofrecerán. Por consiguiente determinar todos los costos de las distintas partes de la cadena de valor, desde la investigación y el desarrollo hasta la posventa, es vital.

Las compañías que venden productos similares, en mercados muy competidos, no tienen control sobre el precio y aceptan el determinado por el mercado. En estos mercados la información sobre los costos es básica y ayuda a determinar la producción requerida.

En mercados menos competidos hay mayor o menor campo de acción para fijar los precios.

El tiempo y la fijación de precios: Muchas decisiones de fijación de precios son de corto plazo y tienen un horizonte inferior al año e incluyen fijar precio a una orden especial y única, sin repercusiones de largo plazo.

Las decisiones de largo plazo abarcan un año o más y plantean diferencias en relación con el corto plazo:

- A. Los costos que no son relevantes en el corto plazo, como los fijos, al existir la oportunidad de modificarlos son relevantes.

- B. Los márgenes de utilidad se establecen para obtener un rendimiento razonable sobre la inversión.

Consideremos el caso como una orden especial, que es un pedido que se realiza una sola vez, no forma parte del negocio normal y no tiene implicaciones en el largo plazo. Analicemos como referencia el caso de la compañía X que produce el artículo A cuyo precio de venta en el mercado es de $2.500 por unidad y que está considerando un pedido especial para vender 100 unidades a $1.800 cada una, sin afectar el mercado local, dado que serán utilizados con otra marca en otro mercado.

El costo unitario del producto A es de $2.000, como se muestra a continuación:

Diferentes tipos de costos

Diferentes tipos de costos

Costos fijos (CF)

– No cambian aunque cambie la producción

• Costos variables (CV)

– Cambian cuando cambia la producción

• Costo fijo promedio (CFprom)

– Costo fijo dividido por la producción

• Costo variable promedio (CVProm)

– Costo variable dividido por la producción

• Costo total promedio

– Costo de una unidad de producto

– Costo total dividido por todas las unidades producidas

• Costo marginal

– Incremento en el costo total

• Al producir una unidad adicional de producto

Curva de costo marginal

– La curva de costo marginal es creciente, debido a la disminución del producto marginal. Para niveles de producción iniciales, podemos verificar una reducción del costo marginal, hasta que llegará a un mínimo a partir del cual solamente aumentará.

• Curva de costo total promedio

– Tiene forma de U – CTpr = CVpr + CFpr – CFpr : siempre será decreciente cuando la producción aumenta, porque el coste fijo se reparte entre un número mayor de unidades.

– CVpr : normalmente aumenta cuando se incrementa la producción, debido al producto marginal decreciente

– El punto de inflexión de la curva U representa el nivel de producción que minimiza el costo total promedio, también denominado “escala eficiente"

Costos explícitos: Costos que requieren desembolsos monetarios

Costos implícitos: Costos que no requieren desembolsos monetarios

Costos fijos: Costos que no varían con la producción

Costos variables : Costos que varían con la producción

Costo total : Valor de mercado de todos los factores utilizados para generar la producción

Costo fijo promedio : Costo fijo dividido por la producción

Costo variable prom. : Costo variable dividido por la producción

Costo total promedio : Costo total dividido por la producción

Costo marginal : Incremento en el costo total derivado de aumentar la producción.

Costos fijos (CF)

– No cambian aunque cambie la producción

• Costos variables (CV)

– Cambian cuando cambia la producción

• Costo fijo promedio (CFprom)

– Costo fijo dividido por la producción

• Costo variable promedio (CVProm)

– Costo variable dividido por la producción

• Costo total promedio

– Costo de una unidad de producto

– Costo total dividido por todas las unidades producidas

• Costo marginal

– Incremento en el costo total

• Al producir una unidad adicional de producto

Curva de costo marginal

– La curva de costo marginal es creciente, debido a la disminución del producto marginal. Para niveles de producción iniciales, podemos verificar una reducción del costo marginal, hasta que llegará a un mínimo a partir del cual solamente aumentará.

• Curva de costo total promedio

– Tiene forma de U – CTpr = CVpr + CFpr – CFpr : siempre será decreciente cuando la producción aumenta, porque el coste fijo se reparte entre un número mayor de unidades.

– CVpr : normalmente aumenta cuando se incrementa la producción, debido al producto marginal decreciente

– El punto de inflexión de la curva U representa el nivel de producción que minimiza el costo total promedio, también denominado “escala eficiente"

Costos explícitos: Costos que requieren desembolsos monetarios

Costos implícitos: Costos que no requieren desembolsos monetarios

Costos fijos: Costos que no varían con la producción

Costos variables : Costos que varían con la producción

Costo total : Valor de mercado de todos los factores utilizados para generar la producción

Costo fijo promedio : Costo fijo dividido por la producción

Costo variable prom. : Costo variable dividido por la producción

Costo total promedio : Costo total dividido por la producción

Costo marginal : Incremento en el costo total derivado de aumentar la producción.

Costos de producción

Nuestro supuesto de objetivo de las empresas

es hacer máximo su beneficio

Beneficio = Ingreso total – Costo total

Ingreso total= El monto que la

empresa recibe

por vender sus

productos

Costo total= El Valor de

mercado de los

factores que

una empresa

usa para

producir

Costos como costos de oportunidad

– El costo de algo es lo que debemos renunciar para obtenerlo

• Costo de producción de una empresa

– Incluye todos los costos de oportunidad de su producción de

bienes y servicios.

Costos como costos de oportunidad

• Costos explícitos

– Costos de factores que exigen un desembolso monetario por

parte de la empresa

• Costos implícitos

– Costos de factores que no significan un desembolso

monetario por parte de la empresa

El costo de capital como un costo de oportunidad

– Se refiere al costo de oportunidad del capital financiero

invertido

– Es un costo implícito

– Corresponde al ingreso de intereses que se deja de ganar

• Sobre el capital financiero invertido en el negocio

• No se muestra como costo por un enfoque contable

• Beneficio económico

– Ingreso total menos costos

• Incluyendo costos explícitos e implícitos

• Beneficio contable

– Ingreso total menos costos explícitos

presupuestos

PRESUPUESTOS RÍGIDOS, ESTÁTICOS, FIJOS O ASIGNADOS: recibe esta denominación debido a que una vez efectuado no es posible realizar ningún ajuste o modificación sobre el mismo. En consecuencia, no se tiene en cuenta la conducta política, económica demográfica, etc del territorio donde la empresa tiene injerencia. Este tipo de presupuesto sirve para llevar a cabo un control de manera anticipada.

PRESUPUESTOS VARIABLES O FLEXIBLES: esta clase de presupuestos cuentan con la posibilidad de adaptación a las diversas cuestiones que se presenten una vez realizado.El presupuesto flexible permite visualizar los ingresos, gastos y costos, adaptados a la magnitud de operaciones comerciales.

PRESUPUESTOS RÍGIDOS, ESTÁTICOS, FIJOS O ASIGNADOS: recibe esta denominación debido a que una vez efectuado no es posible realizar ningún ajuste o modificación sobre el mismo. En consecuencia, no se tiene en cuenta la conducta política, económica demográfica, etc del territorio donde la empresa tiene injerencia. Este tipo de presupuesto sirve para llevar a cabo un control de manera anticipada.

PRESUPUESTOS VARIABLES O FLEXIBLES: esta clase de presupuestos cuentan con la posibilidad de adaptación a las diversas cuestiones que se presenten una vez realizado.El presupuesto flexible permite visualizar los ingresos, gastos y costos, adaptados a la magnitud de operaciones comerciales.

PRESUPUESTO A CORTO PLAZO: son aquellos ideados para solventar un período de operación determinado, pero no abarcan más de un año.

PRESUPUESTO A LARGO PLAZO: contrariamente, los presupuestos a largo plazo son realizados con el fin de cubrir un período extenso de tiempo, y tienen en cuenta factores económicos tales como empleo, seguridad, infraestructura, etc.

El precio de un producto

El precio es el valor monetario que se le asigna a un producto o servicio al momento de ofrecerlo a los consumidores y, por tanto, el valor monetario que los consumidores deben pagar a cambio de obtener dicho producto o servicio.

La fijación del precio de un producto es una de las decisiones más importante del marketing pues afecta directamente la rentabilidad de una empresa. Un precio demasiado alto podría significar poca demanda del producto, pero un precio demasiado bajo podría significar pocas utilidades.

El precio es el valor monetario que se le asigna a un producto o servicio al momento de ofrecerlo a los consumidores y, por tanto, el valor monetario que los consumidores deben pagar a cambio de obtener dicho producto o servicio.

La fijación del precio de un producto es una de las decisiones más importante del marketing pues afecta directamente la rentabilidad de una empresa. Un precio demasiado alto podría significar poca demanda del producto, pero un precio demasiado bajo podría significar pocas utilidades.

El método de costos consiste en identificar y sumar los costos asociados al producto o servicio, y al resultado agregarle el margen de ganancia que se quiere obtener.

Por ejemplo, si los costos de producir y vender un producto (insumos, mano de obra, venta, etc.) suman US$100, y queremos obtener un margen de ganancia del 25%, el precio que le asignaríamos al producto sería de US$125.

Funciones de un gerente de compras

El departamento de compras de una empresa tiene en la actualidad, en un entorno de crisis económica, un papel fundamental para mantener el equilibrio económico de la empresa. Dentro de ese departamento de compras, el máximo responsable es el gerente o director de compras.

¿Qué hacen concreta mente los gerentes de compras? Los y las gerentes de compras son los encargados de comprar todos aquellos bienes que la empresa necesita ya sea para la reventa o para el uso de los mismos por parte de la compañía. Ha de conseguir comprar esos bienes al mejor precio pero sin afectar a la calidad. Tiene su parte de responsabilidad en que la empresa sea cada vez más competitiva.

Un gerente de compras ha de hacer, además, que la cadena de suministro de una empresa sea fluida, ágil y eficaz, para ello la comunicación entre departamentos ha de ser constante y transparente.

domingo, 12 de junio de 2016

COSTOS Y PRESUPUESTOS

Un video para una breve explicación hacerca de los costos y presupuestos.

https://www.youtube.com/watch?v=-GneAPRrYQI

https://www.youtube.com/watch?v=-GneAPRrYQI

Clasificación de los Costos

Estos Costos se clasifican como costos directos y Costos indirectos; el primero está conformado por la Mano de Obra Directa y los materiales directos, el segundo está conformado por la mano de obra indirecta, materiales indirectos, servicios y seguros.

COSTOS DIRECTOS:

Son aquellos Costos de los recursos que se incorporan físicamente al producto final y a su empaque. Ambos se comercializan conjuntamente. El costo directo también contempla las labores necesarias para el manipuleo y transformación de dichos recursos.

Los Costos directos se transfieren directamente al producto final y están constituidos por los siguientes rubros:

Materias Primas Directas: Son Recursos Materiales que en el proceso productivo se incorporan y transforman en una parte o en la totalidad del Producto Final. Por ejemplo, la harina es la materia prima del pan, etc.

Materiales Directos: Se refiere a todos aquellos artículos transformados que acompañan al producto final y no constituyen parte de él, pero son comercializados de manera conjunta, tal es el caso de los envases, envolturas, cajas de empaque y embalaje, etiquetas, accesorios, repuestos, etc.

Mano de Obra Directa: Es la fuerza de trabajo empleada para extraer, producir o transformar la materia prima en bien final. Esta partida consigna las remuneraciones, beneficios sociales, aportes destinados a la seguridad social, primas por horas extraordinarias y comisiones que perciben los trabajadores que ejecutan una labor directa para la transformación de la materia prima en artículos finales.

Por lo general los COSTOS DIRECTOS se relacionan con los COSTOS VARIABLES.

COSTOS INDIRECTOS:

Son Costos de los recursos que participan en el proceso productivo; pero que no se incorporan físicamente al producto final. Estos Costos están vinculados al periodo productivo y no al producto terminado, entre ellos tenemos:

Materiales Indirectos: Son Insumos que no se pueden cuantificar en el producto elaborado ni forman parte de él; pero sin su concurso no sería posible la Producción de bienes finales. Están constituidos por suministros que coadyuvan o influyen en la Producción, por ejemplo combustibles, lubricantes, útiles de limpieza, herramientas y equipos de trabajo, materiales de mantenimiento etc.

Mano de Obra Indirecta: Es aquella mano de obra que no interviene directamente en la Producción o transformación de la materia prima y en la obtención del producto final, por ejemplo todos los jefes del departamento de Producción, como el gerente de Planta, etc.

En este rubro se incluyen beneficios sociales, aportes institucionales, seguridad social y otras retribuciones que deben darse al personal.

Gastos Indirectos: Son gastos que emergen de las actividades de explotación, fabricación o transformación de la materia prima, es decir son todos aquellos Costos que se generan en el área de Producción, se dan por causa de las actividades productivas. Estos gastos nos encuentran incluidos en las partidas anteriores y responden a la categorización de costo Fijo. A diferencia de los Costos directos, los Costos indirectos, pueden clasificarse tanto en Costos Fijos como variables.

Gastos de Administración: Estos Gastos provienen de las actividades realizadas en la fase del funcionamiento administrativo de la Empresa y no pertenecen al área de Producción, ventas o distribución. Contempla los sueldos, salarios y benéficos sociales de la gerencia general y del personal de los diferentes departamentos de la Empresa (Contabilidad, Planificación, Personal, Administración, etc.) Se excluye el personal de área productiva (Planta o Fábrica) y de comercialización.

Incluye además gastos de representación, energía eléctrica, aportes institucionales, teléfono, fax, agua, seguros sobre bienes y personas, alquileres, materiales y útiles de oficina, gastos de mantenimiento y/o reparación de los activos fijos de esa dependencia, en fin, todos los gastos que se incurra en la fase de funcionamiento administrativo de la Empresa.

Impuestos y Patentes: Son los pagos que se hacen al fisco y/o a las municipalidades por conceptos de diversa naturaleza que afectan a la Empresa, en tal caso de los Impuestos directos e indirectos nacionales o municipales; patentes (Forestales, Mineras y Petroleras); tasas, etc. En fin, en este rubro se consigna en aquellos tributos contemplados en la legislación vigente de cada país. Cabe señalar que son parte del costo aquellos Impuestos directos o indirectos, patentes, regalías y tasas que efectivamente serán cancelados por el Proyecto.

Depreciación: Esta partida contable es tratada de manera separada dado que para este rubro no se requiere un análisis corriente de liquidez y son cargos que se deducen anualmente por el desgaste de los bienes de capital. La Depreciación se calcula sobre la base del costo de adquisición de las Inversiones tangibles, para fines tributarios no debe incluirse como monto sujeto a Depreciación el IVA que se refleja en las facturas de compra del activo fijo, su conceptualización responde al criterio de costo fijo.

Amortización diferida: Son erogaciones incurridas en la etapa Pre-Operativa por concepto de Inversiones realizadas en activos diferidos o intangibles. Su amortización se efectúa sin considerar al Impuesto al Valor Agregado. Se clasifica como costo fijo.

COSTOS DIRECTOS

Insumos directos:

Materia prima

Insumos

Materiales

Utensilios de cocina

Mano de obra:

Sueldo

Salarios

Áreas productivas:

Predio

Teléfono

Internet

Agua

Seguridad

COSTOS INDIRECTOS

Renta

Depreciación

Luz y Fuerza

Reparaciones

Seguros

Combustibles y Lubricantes

Jefes de producción

Mantenimiento

Supervisores

Choferes

Cocineros

Alquileres

Intereses

Seguros

Luz

Gas

COSTOS

COSTO

El costo o coste es el gasto

económico que representa la fabricación de un producto o la prestación de

un servicio. Al determinar el costo de producción, se puede establecer el precio

de venta al público del bien en cuestión (el precio al público es la suma

del costo más el beneficio).

El costo es un recurso que se sacrifica o al que se

renuncia para alcanzar un objetivo específico.

El costo de producción es el valor del conjunto de bienes y

esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los

centros fabriles para obtener un producto terminado, en condiciones de ser

entregado al sector comercial.

Entre los objetivos y funciones de la determinación de

costos, encontramos los siguientes:

Servir de base para fijar precios de venta y para

establecer políticas de comercialización.

*Facilitar la toma de decisiones.

*Permitir la valuación de inventarios.

*Controlar la eficiencia de las operaciones.

*Contribuir a planeamiento, control y gestión de la

empresa.

Costo de desplazamiento o de sustitución

En la moderna teoría económica el costo significa

desplazamiento de alternativas, es decir que el costo de una cosa o bien es el

de aquella otra que fue escogida en su lugar. Si se eligió algo, su costo

estará representado por lo que ha sido sacrificado o desplazado para obtenerlo.

Los costos pueden ser clasificados de diversas formas:

*Según su naturaleza

*Materias primas y otros aprovisionamientos

*Servicios exteriores

*Mano de obra directa y/o indirecta

Amortizaciones, que es el coste derivado de

emplear activo fijo en la producción.

Financieros, derivados del uso de recursos financieros

externos.

Costes de oportunidad, que son aquellos

costes en que incurren por no haber atendido a una inversión alternativa

disponible o también el valor de la mejor opción no realizada:

*Costos indirectos de fabricación y prestación

*Costos explícitos e implícitos

Dado que en economía, además de transacciones monetarias

(de lo cual se encarga principalmente la contabilidad), se estudia también cómo

los individuos toman sus decisiones, se realiza una distinción entre costos

implícitos y explícitos:

*Coste explícito es aquel expresable en términos

monetarios; es decir, requiere uso de dinero para

su pago.

*Coste implícito es aquel no expresable de forma

monetaria; es decir, como coste de oportunidad

Según la imputación de los factores a los productos:

Depende la imputación de los factores a los productos que

son objeto de fabricación se puede distinguir entre costes directos y costes

indirectos.

*Costes

directos: Los costes directos se caracterizan por su

cálculo que se puede asignar de forma cierta a un producto. A título de ejemplo

en la fabricación de un periódico el coste de papel consumido es un coste

directo, porque se puede saber con exactitud la cantidad de papel necesaria

para confeccionar un periódico, mientras que el coste relativo a la limpieza de

la nave de fabricación es un coste indirecto en la producción de un bien.

*Costes

Indirectos. Los costes indirectos se afectan

globalmente y como no pueden ser asignados directamente a un producto, deben

ser previamente distribuidos a través del denominado cuadro de reparto primario

de costes.

Suscribirse a:

Comentarios (Atom)